Deel 2 — Geld om te delen — 2.1

Hoe tijdswaardering zich verhoudt tot vermogensprijzen

De risicovrije rente is niet wat we denken dat hij is.

De risicovrije rente is de afschrijving van de levensverwachting met een premie voor volatiliteit

Transacties van kapitaalgoederen in de reële economie vinden plaats omdat verschillende mensen een verschillende kijk hebben op de waarde van een kapitaalgoed (of vrije kasstroom). De individuele waardeperceptie van een kapitaalgoed wordt bepaald door (1) een plan (de verwachte toekomstige groei van de bestaande kasstromen en de vereiste investeringsratio), (2) de voorspelbaarheid van deze kasstromen en (3) het tijdsperspectief van het individu (tijdswaarde van tijd). De waardeperceptie van een individu kan worden gemodelleerd met bestaande corporate finance-technieken (zoals de netto-contante-waardemethode), maar we zouden zowel de risicopremie (aandelenrisicopremie) als de risicovrije rente opnieuw moeten overwegen, omdat deze momenteel mogelijk niet goed aansluiten bij de dynamiek in de reële economie.

Naarmate een individu verder vooruitkijkt, is de kans kleiner dat ze dan nog leeft, en daarom waardeert ze het heden hoger dan de toekomst, gebaseerd op haar overlevingskansen. Stel bijvoorbeeld dat iemand elk jaar 20% kans heeft om te overlijden. Ze waardeert volgend jaar dan op 80% ten opzichte van de waarde van dit jaar, het jaar daarna op 64%, enzovoort. Elk willekeurig jaar, i jaar in de toekomst, is voor haar (1-r)^i waard, gelijk aan haar overlevingskansen. In dit voorbeeld staat r voor de jaarlijkse kans op overlijden.

Jonge mensen die gezond en veilig leven hebben een langere verwachte resterende levensduur dan oudere mensen, of jonge mensen die avontuurlijk leven of in een gevaarlijke omgeving wonen. We kunnen de verwachte resterende levensduur (T(t)) mogelijk modelleren als Brownse beweging, met het afschrijvingspercentage van de verwachte resterende levensduur (δT) als (negatieve) drift. Zowel de drift als de volatiliteit (σT²) van de verwachte resterende levensduur worden bepaald door het gedrag en de omgeving van het individu, en nemen toe naarmate ze ouder wordt. Deze dynamiek verschilt fundamenteel niet voor bedrijven die streven naar groei door overnames, behalve dat de drift nu de (jaarlijkse) kans op wanbetaling weerspiegelt. Op basis van deze interpretatie vertegenwoordigt de risicovrije rente in feite de "tijdswaarde van tijd" van een investeerder, in plaats van het rendement op een investeringsmogelijkheid in een risicovrij activum.

De verwachte groei weerspiegelt de kennis van de koper, met een korting voor onvoorspelbaarheid

Met deze individuele tijdswaarde van tijd in gedachten observeert het bedrijf (of het individu of de investeerder) een kapitaalgoed of een vrije kasstroom (beide aangeduid als "activum"). Op basis van haar eigen kennis en specifieke sectordynamiek projecteert het bedrijf een groei- en investeringsratiocurve op de huidige vrije kasstroom om de verwachte toekomstige vrije kasstromen te schatten. Naar analogie van de rentecurve kan ook dit goed gemodelleerd worden met Brownse beweging, waarbij de drift de verwachte toekomstige groei weergeeft en de volatiliteit het niveau van onvoorspelbaarheid weerspiegelt.

Netto contante waarde en de financiële kapitaalmarkten

Als we nu beide curves vereenvoudigen door zowel de risicovrije rente als de verwachte toekomstige groei constant te veronderstellen over tijd, en door volatiliteit te modelleren als een premie op de risicovrije rente en een korting op de verwachte toekomstige groei, dan levert dit een formule op die gelijk is aan de bekende netto-contante-waardeformule. Het verschil is dat de risicopremie r nu de som vertegenwoordigt van een korting μg voor de onvoorspelbaarheid van toekomstige groei en een premie μr voor de volatiliteit van de "tijdswaarde van tijd" die van toepassing is op de situatie van de koper. In formulevorm kunnen we het volgende schrijven.

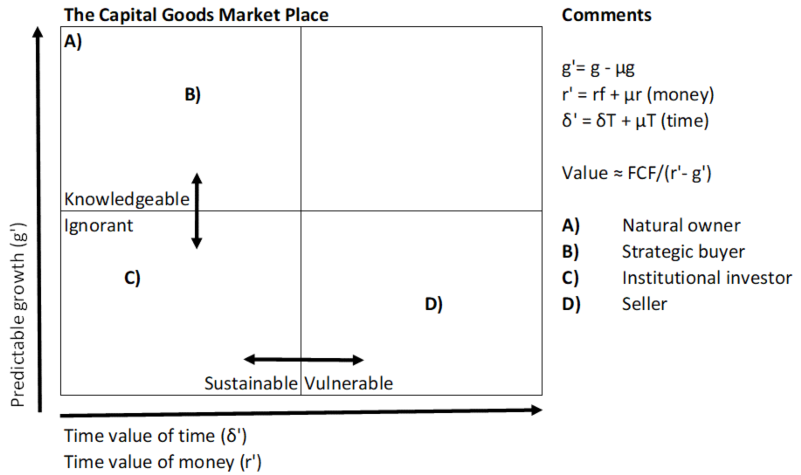

Wellicht kan deze interpretatie helpen bij het verklaren van de "equity premium puzzle" en de "risk-free rate puzzle". Onderstaande figuur laat zien hoe verschillende organisaties verschillende perspectieven hebben op de waarde van een activum. Het laat zien dat bijvoorbeeld pensioenfondsen risiconeutraler zouden moeten zijn dan zwaar gehefboomde bedrijven, en dat strategische kopers een voordeel hebben op het gebied van groei en voorspelbaarheid.